图片来源:Francis Chung—Politico/Bloomberg/Getty Images

图片来源:Francis Chung—Politico/Bloomberg/Getty Images

• 今年以来,美元已下跌近9%。尽管股市下跌,但美国国债收益率却持续高企——这与投资者通常预期的情况相反。部分人士指责日本与中国抛售美债,认为此行为是美元贬值的诱因。也有人认为,对冲基金平仓债券杠杆头寸可能是罪魁祸首。但分析师和经济学家告诉《财富》杂志,只要白宫继续制造经济不确定性,全球投资者都会逃离美元。

在特朗普总统态度发生转变,称他无意解雇美联储主席杰罗姆·鲍威尔之后,美元汇率迎来回升。对于这一全球“储备货币”而言,这是一则难得的利好消息。今年以来,美元指数(DXY,美元相对于一篮子主要货币)已下跌了9%。

这就引出了一个问题:究竟是谁在抛售美元,抑或是谁在抛售那些致使美元贬值的资产,其背后的动因又是什么?

最初,日本和中国被视为可能的“幕后推手”。毕竟,两国出口市场因特朗普挑起的贸易战而受到冲击,而且它们分别是美国国债的第一和第二大外国持有国。或许,这些国家意在借此向特朗普释放信号:记住,我们同样具备反制之力。

然而,消息人士告诉《财富》杂志,并无充分证据表明中日两国在蓄意压低美元汇率。

此外,或许令人颇感意外的是,据这些消息人士透露,目前几乎没有证据显示,面临流动性困境的对冲基金突然被迫平仓美国债券杠杆头寸,进而引发了近期的抛售潮,最终导致美元汇率承压下行。

相反,责任在于他人

特朗普经济政策的摇摆不定给全球带来了极大的不确定性,以至于包括股票、债券和货币在内的各类资产投资者纷纷选择撤离美国市场,直至市场出现确定性信号。

牛津经济研究院(Oxford Economics)首席分析师约翰·卡纳文(John Canavan)表示,日本正大规模抛售其持有的各类外国债券,近期已抛售达200亿美元之多,“且并非仅局限于美国国债”。”由于美国国债在日本所持外国债券中占据相当大的比重,其动向通常被视为重要参考指标。”

不过,他表示:“目前尚不清楚中国和/或日本是否是近期美国国债市场抛售和波动的幕后推手。无论哪种情况,要找到确凿证据都并非易事。鉴于外国交易及美国国债持有状况的数据通常存在公布滞后的情况,它们或许在一定程度上对市场产生了影响,但初步分析显示,这些因素似乎并非导致市场动荡的主因。”

对冲基金不是幕后推手

卡纳文同样不认可对冲基金是美元下跌“幕后推手”的观点。

他向《财富》杂志透露:“最初推测大规模杠杆基差交易平仓是推动美元走低的关键因素,但这一猜测似乎并不成立。美国商品期货交易委员会(CFTC)过去两周发布的交易持仓报告数据显示,并未出现任何基差交易平仓的情况。”

他在高盛(Goldman Sachs)的同事们也在一定程度上认同这一观点。

在4月22日呈递给客户的一份研究报告中,分析师卡玛克夏·特里维迪(Kamakshya Trivedi)和多米尼克·威尔逊(Dominic Wilson)写道:“我们在市场‘足迹’或资金流向数据中,均未发现充分证据支持外国大规模抛售资产的论断,不过有更多证据表明,杠杆头寸的平仓操作(尤其是互换利差的大幅波动)或许对市场产生了一定影响。”

中国与日本实质上并无抛售美国债券的动机,毕竟此举不仅会削弱它们对稳定资产的需求,还将导致本国货币升值,进而对出口市场造成冲击。

Convera公司的外汇与宏观策略师凯文·福特(Kevin Ford)说:“以中国为例。”

“作为仅次于日本的美国第二大外国债权国,中国持有约7800亿美元的美国国债。虽然其市场动向备受关注,但大规模抛售的可能性微乎其微,因为资金回流会促使人民币升值,而当前中国正通过调控人民币汇率来缓冲关税带来的影响。”

他告诉《财富》杂志:“另一方面,对冲基金或许在其中起到了推波助澜的作用。随着债券抛售潮愈演愈烈,追加保证金的压力可能迫使基金抛售美国国债以回笼资金,尤其是那些采用债券基差交易策略的基金。”

所有人都想逃离美国

事实上,存在一个更为直白的解释:美元汇率持续走低,美国债券收益率居高不下,究其原因,全球投资者——事实上是整个国际社会——如今都急于抽身,逃离美国这个“是非之地”。

这涵盖了股票、债券与货币领域。鉴于特朗普的贸易政策朝令夕改,加之日复一日地对央行行长施压,各类投资者都在减少对美国的投资敞口。如今,他们不再将美国视作避险港湾,而是将其归入风险资产的行列。

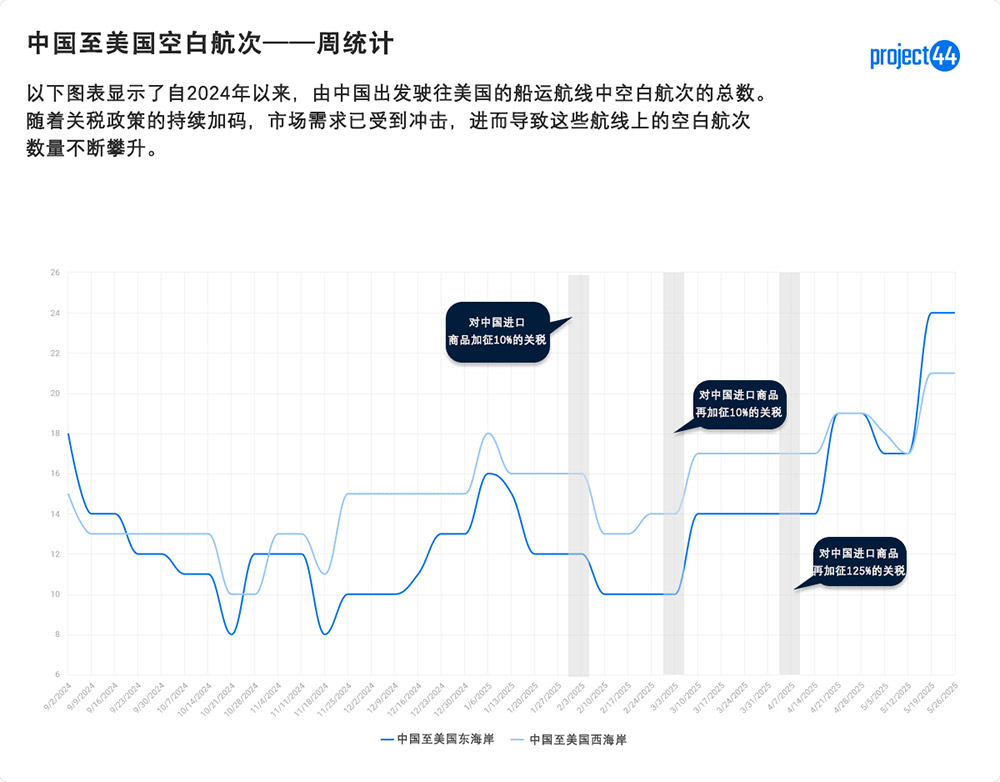

这种对美国市场的回避态势,甚至开始在航运领域显现端倪。供应链平台Project44追踪的数据显示,受关税政策对贸易活动的制约,自2月以来,驶向美国的远洋货轮“空白航次”数量增加了一倍。所谓空白航次,即船运公司预先规划航线后,却最终选择完全取消该航线,或跳过其中部分港口。

该公司表示:“东海岸预计5月最后一周出现24个空白航次的峰值,较2月新关税政策实施以来增长100%;西海岸紧随其后,达到21个,增长了31%。”

尽管航运活动本身不会直接作用于美元汇率,但它却犹如一面镜子,清晰地反映出全球范围内减少与美国经贸往来的趋势。

韦德布什证券公司(Wedbush)科技市场分析师丹尼尔·艾夫斯(Daniel Ives)更是为此现象赋予特定称谓。在4月22日向客户发布的研究报告中,他称之为“抛售美国”交易。

他写道:“这场关税/贸易战正在动摇美国科技产业的根基,同时助力中国科技产业崛起。”

高盛认为,只要贸易战持续下去,美元贬值趋势便难以逆转。

高盛的特里维迪和威尔逊表示:“我们认为,市场对美元资产风险与回报的重新权衡尚存较大空间,预计美元将在未来一段时间内持续走弱。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏