按照网贷法规相关规定,P2P平台属于借贷信息撮合中介机构,并不是法定的网贷借款人,因此在出借人选择起诉平台,而平台运营合法合规的情况下,出借人往往会败诉。不久前,出借人王某诉讼玖富普惠被法院驳回的案例就值得深思。

在该案中,2016年9月至2020年9月,原告王某通过注册“悟空理财”APP的方式,通过玖富普惠平台出借,经被告玖富普惠撮合共出借多笔款项。截止2020年11月30日,原告王某账户仍显示有4万余元借款本息无法归还。原告王某提起诉讼,请求判令玖富普惠偿还借款本息4万余元,经市、省各级法院民事判决败诉后,原告王某不服,向最高院申请再审。

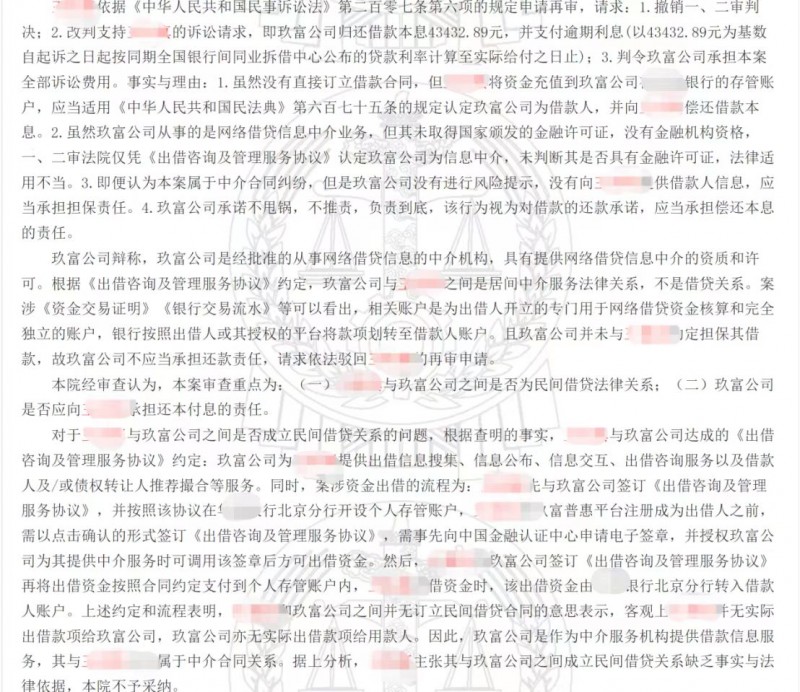

最高院裁定:本院经审查认为,本案审查重点为:(一)王某与玖富普惠之间是否为民间借贷法律关系;(二)玖富普惠是否应向王某承担还本付息的责任。根据查明的事实,最高院认为,王某和玖富普惠之间并无订立民间借贷合同的意思表示,客观上王某并无实际出借款项给玖富普惠,玖富普惠亦无实际出借款项给用款人。因此,玖富普惠平台是作为中介服务机构提供借款信息服务,其与王某之间属于中介合同关系。据上分析,王某主张其与玖富普惠之间成立民间借贷关系缺乏事实与法律依据,本院不予采纳。对于玖富普惠是否应向王某承担还本付息责任的问题,根据前述分析,玖富普惠与王某之间为中介合同关系,而非民间借贷关系,故玖富普惠依法无需承担偿还借款的责任。最高院裁定如下:驳回王某的再审申请。

事实上,P2P平台只是一个为出借人和借款人的出借、借款需求提供专门信息和相关服务的网络中介平台,其本身是一个媒介职能,并没有被赋予金融职能,而借款人作为实际收款方,毫无疑问应承担还款责任。近年来,玖富等中介方也在积极协助出借人催收,推出“属地化催收诉讼”。玖富此前表示,该公司的属地法催已签约律所940多家,覆盖全国1600多个县区,这无疑会对网贷老赖形成重压。同时近年来,逃废债者因为恶意逾期、拒不执行判决裁定、非法处置被封财产,拒绝报告或虚假报告财产情况,不听法院禁令实行高消费,伪造、毁灭有关被执行人履行能力的重要证据等行为,被判刑者不胜枚举。

属地催收对老赖的打击最为精准,也符合当下国家司法机关严打逃废债的政策指向。在具体操作中,建议出借人尽量委托平台方推荐的律所律师,将置换后的已裁决债权申请法院强制执行,这样可以免去相关执行费用。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏